RSI2 ✅

Fundamentos del sistema

> RSI2 es un sistema clásico al que le hemos dado nuestro toque. Intenta aprovechar el frecuente rebote que se produce cuando hay una bajada repentina.

> Sistema en temporalidad diaria.

> Activos sobre los que se puede usar:

- MES: futuro micro del S&P 500 (el ideal).

- SPY: SPDR® S&P 500 (ISIN: US78462F1030).

- CSPX: iShares Core S&P 500 UCITS ETF USD (Acc) (ISIN: IE00B5BMR087).

¿Cómo se opera?

> Tras confirmación de la señal de entrada, el sistema abre posición en largo en apertura de la siguiente sesión.

> Tras confirmación de la señal de salida, el sistema cierra posición en largo en apertura de la siguiente sesión.

> El sistema usa stoploss para limitar pérdidas y take profit para tomar beneficios.

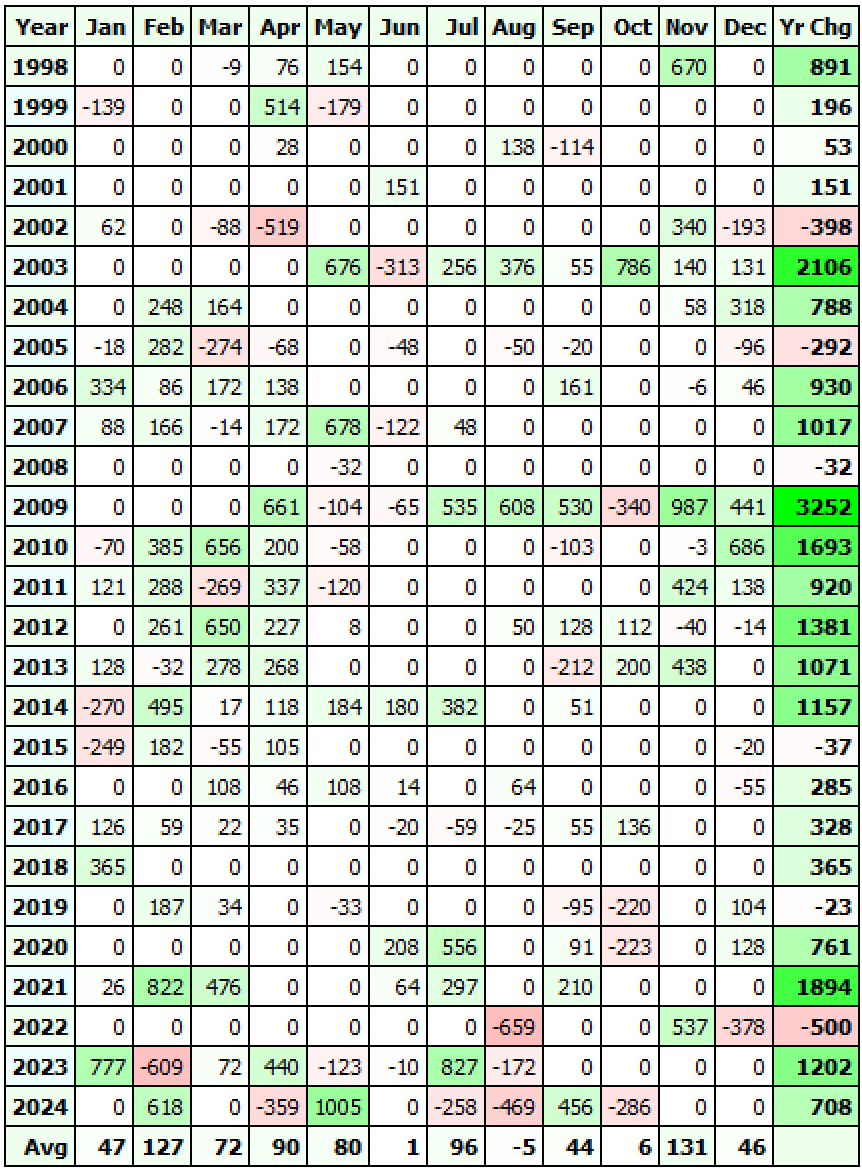

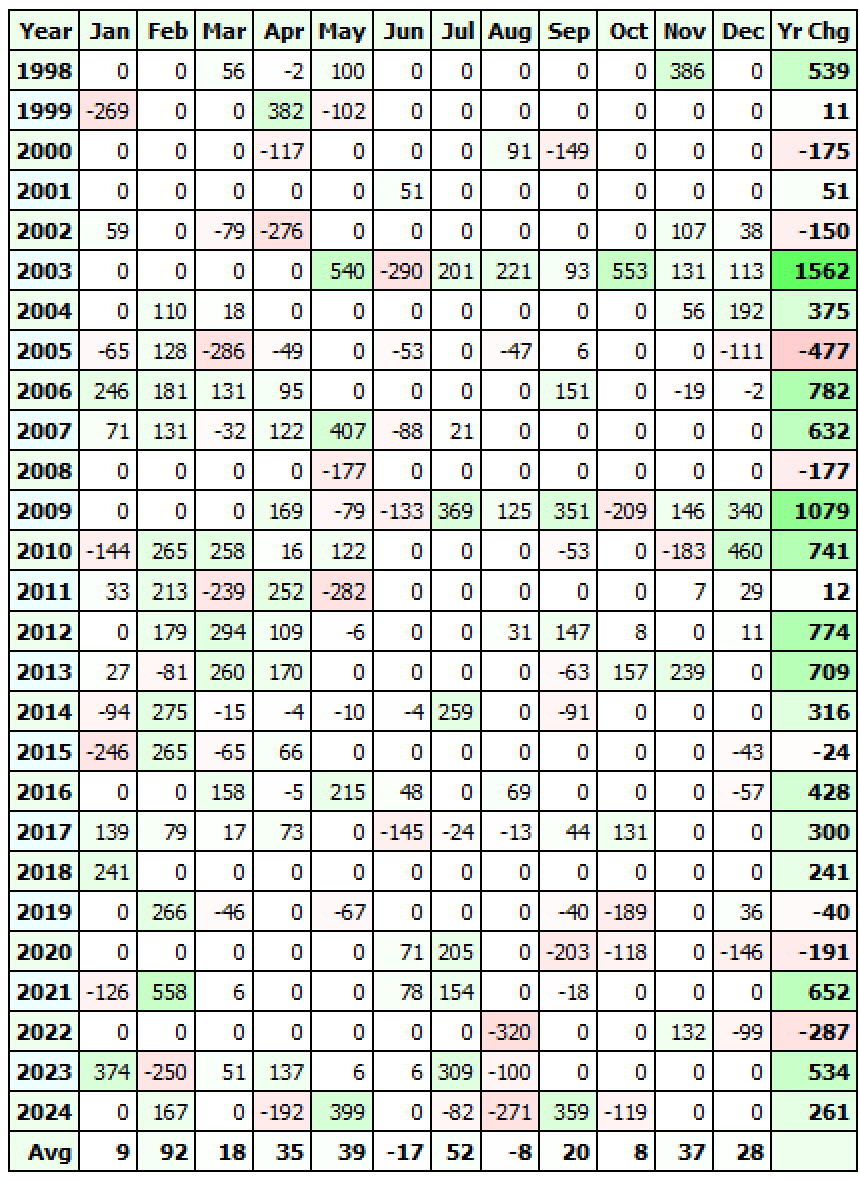

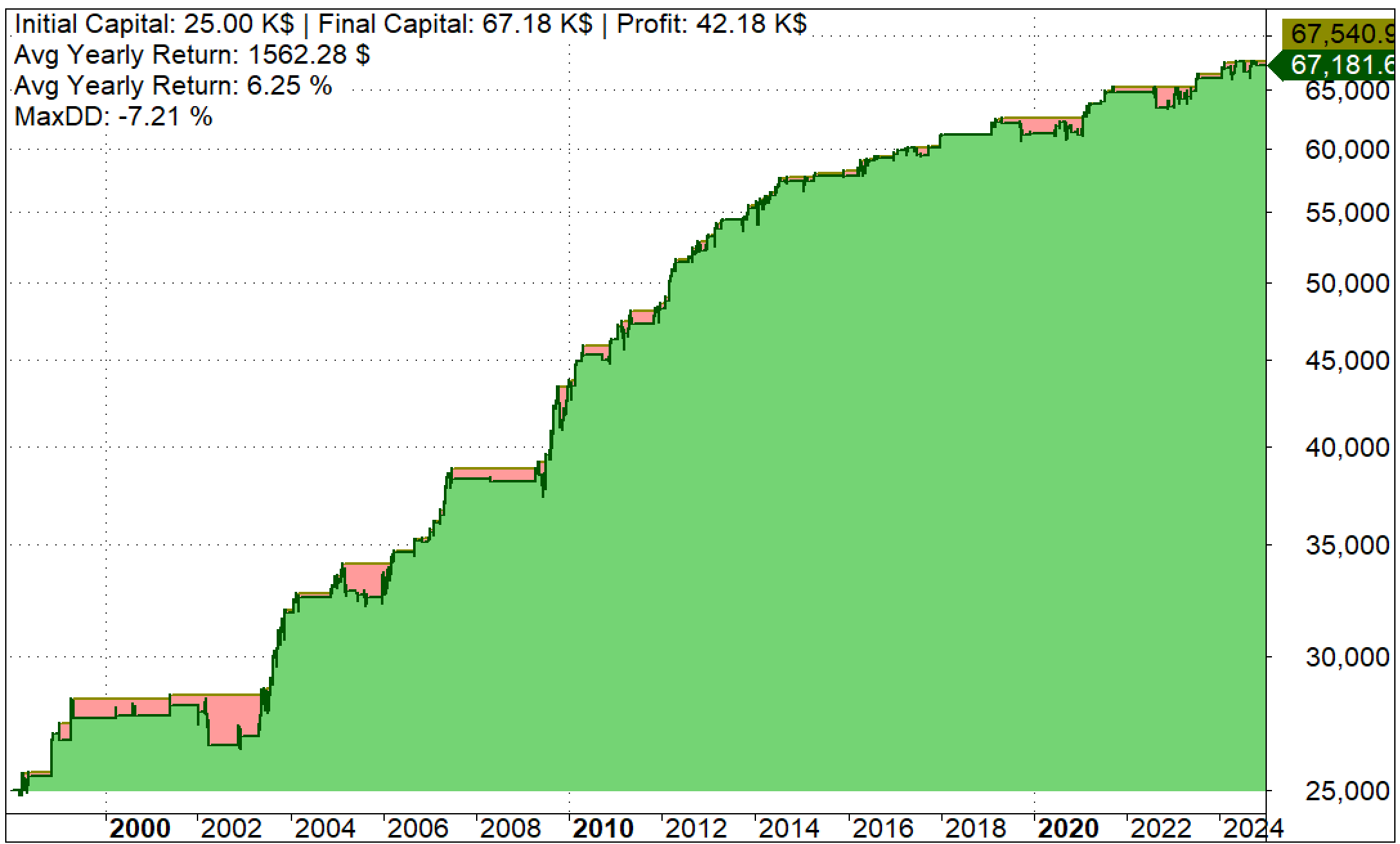

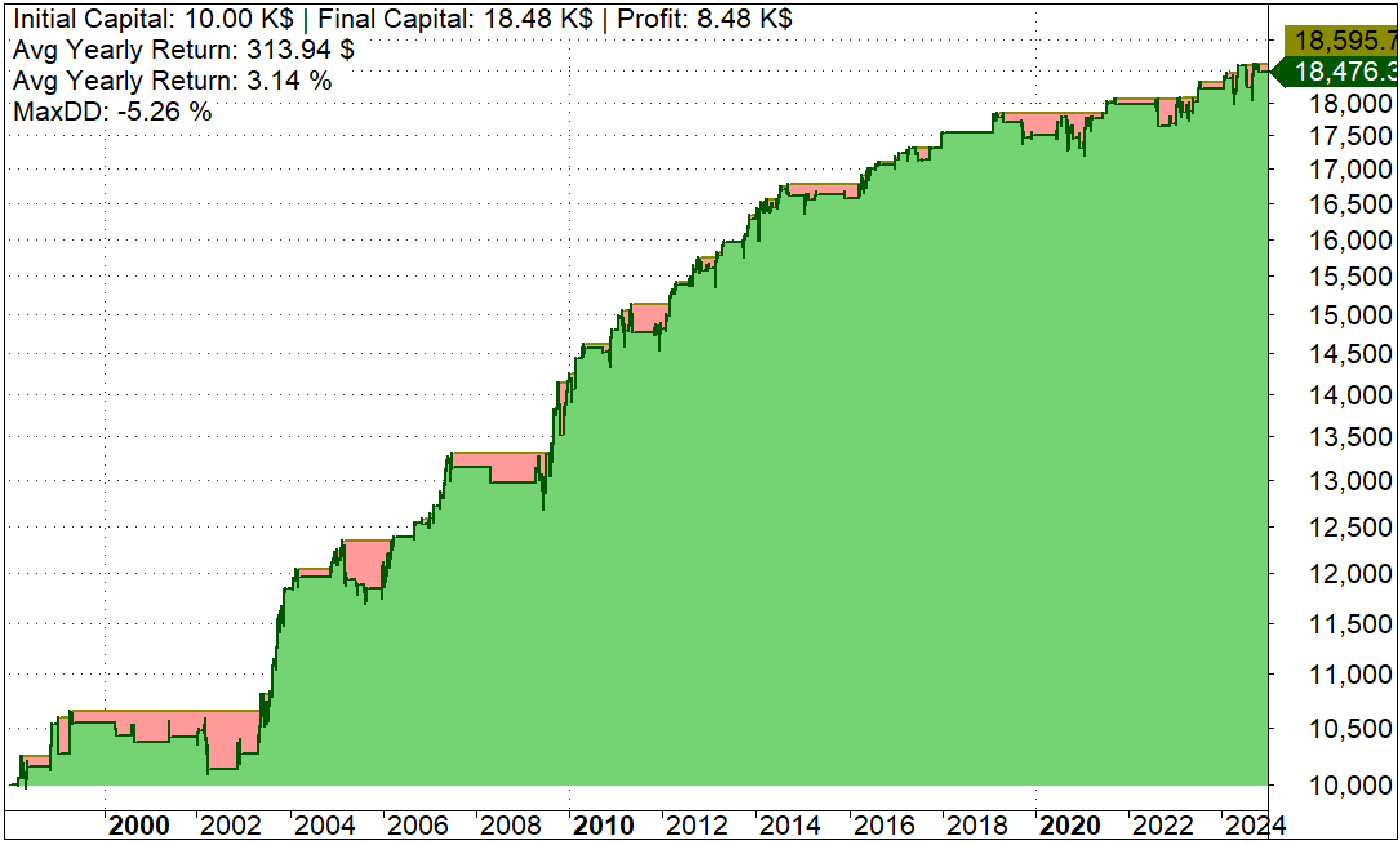

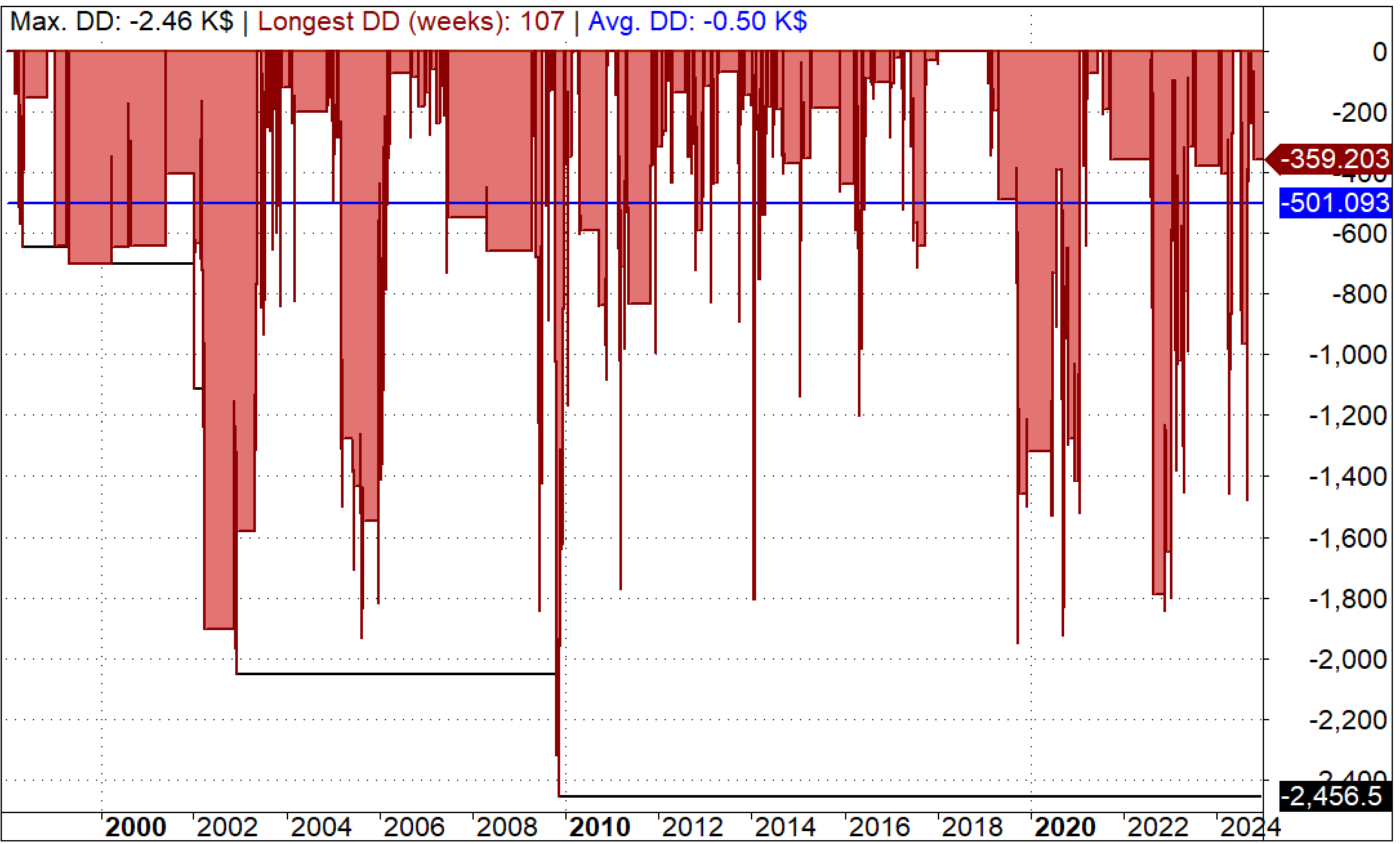

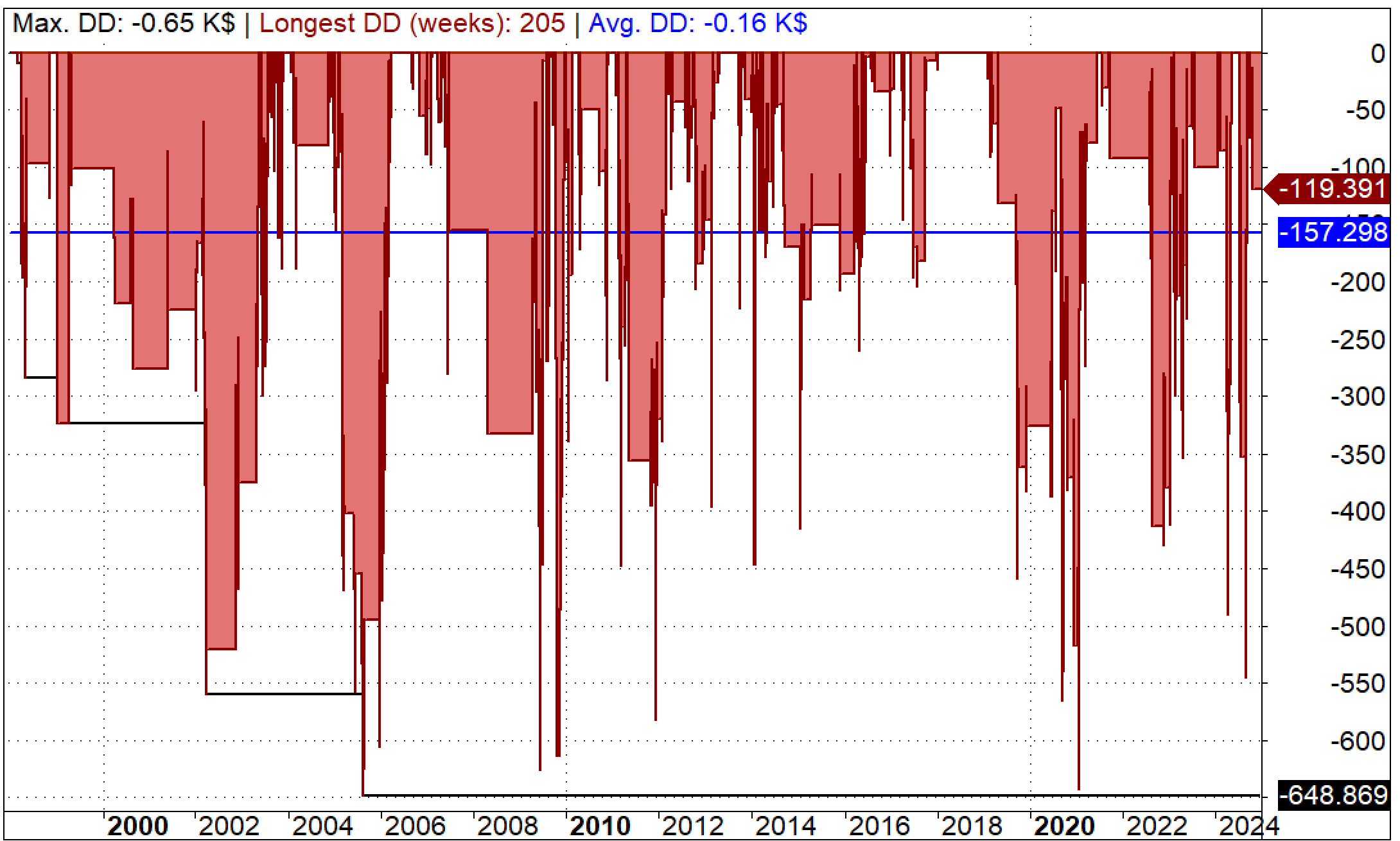

Estadísticas del sistema (1998 - 2024)

A continuación se muestran resultados de backtest para 2 modalidades diferentes de uso de este sistema, en ambos casos sin componer capital, es decir, el tamaño de la posición es siempre el mismo.

> A la izquierda: backtest sobre el MES, para una cartera de 25000 $, con apalancamiento máximo de 1.5, comisiones y deslizamiento incluidos.

> A la derecha: backtest sobre el SPY, para una cartera de 10000 $, sin apalancamiento, comisiones y deslizamiento incluidos.

Retorno Anual Medio: 6.25 %

Operaciones: 182

Ganadoras: 65 %

Retorno Anual Medio: 3.14 %

Operaciones: 182

Ganadoras: 63 %

Max drawdown: -2456 $

(-9.8 % sobre capital inicial)

Max drawdown: -648 $

(-6.4 % sobre capital inicial)