ROCSTAR ✅

Fundamentos del sistema

> ROCStar es un sistema tendencial, basado en el factor Momentum. Es decir, las acciones que lo han hecho bien recientemente es probable que sigan haciéndolo bien.

> El sistema selecciona las mejores acciones del S&P 500 y Nasdaq 100, tras aplicar unos filtros de volatilidad.

> Se aplican 3 filtros de mercado como medida de protección, que nos indican si debemos estar invertidos o no el mes siguiente.

> Sistema en temporalidad mensual.

¿Cómo se opera?

> Sistema tranquilo. Sólo opera a fin de mes, por lo que introducir las operaciones supone 10 minutos al mes. Sí, al mes.

> El sistema, si está invertido, lleva 10 posiciones.

> Hay una versión de 10-15 posiciones (que es la que uso actualmente) que tiene una estadísticas históricas similares a la versión de 10 posiciones, pero que ofrece resultados más consistentes año a año. En función del capital disponible, se podrá aplicar una u otra.

> El tamaño de cada posición depende de cuántos filtros de mercado estén en modo Risk On, o lo que es lo mismo, nos marque que debemos estar invertidos. Cada uno, controla un 30 % de la asignación, hasta un máximo del 90 % de exposición.

> Y nada más. Sistema sencillo de seguir, con mínimo esfuerzo.

Vale, ¿y qué puedo esperar de ROCStar?

Las comparaciones son odiosas, pero necesarias.

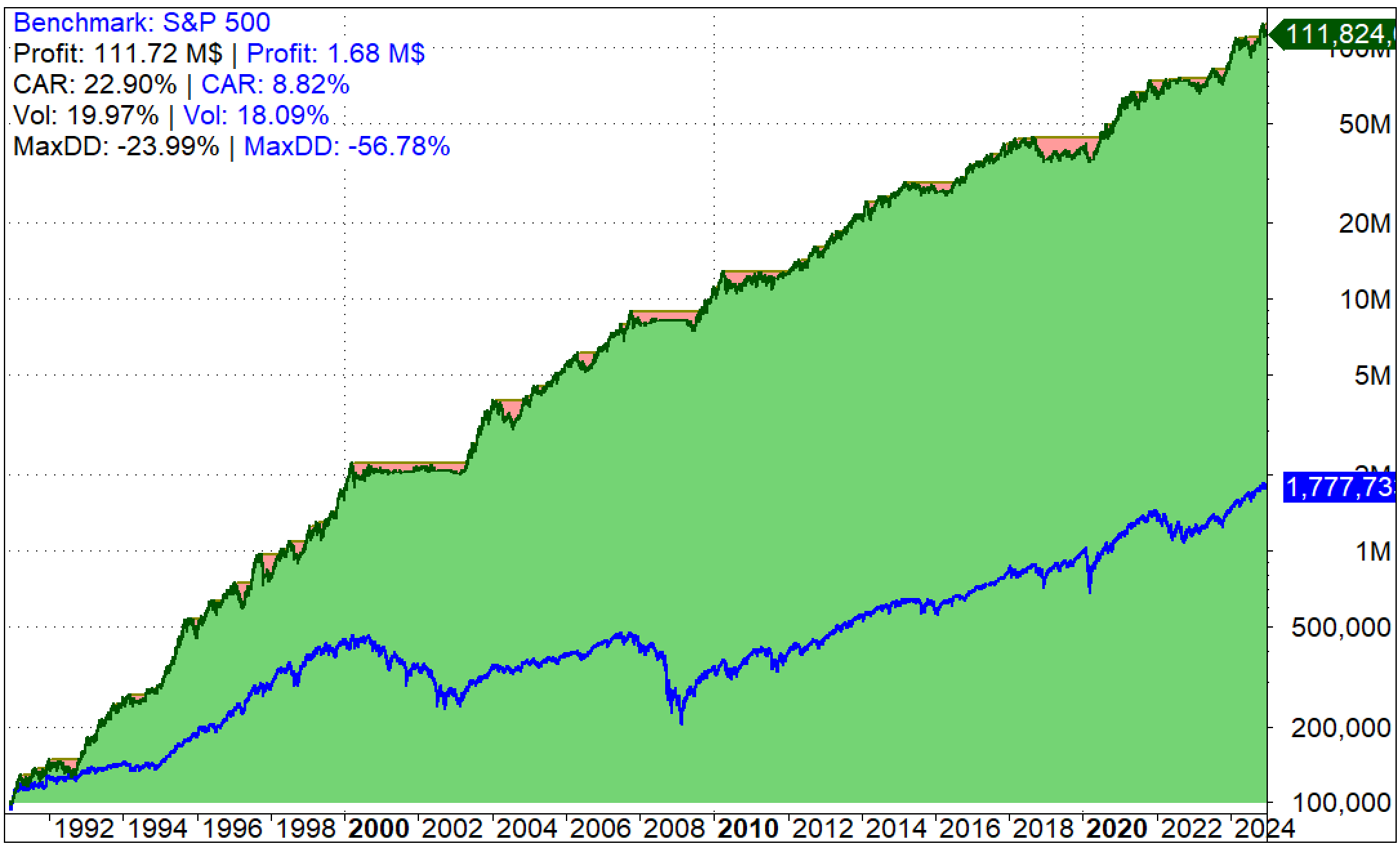

> Desde 1991, el sistema ha conseguido un 22.9 % anual (componiendo capital) y un máximo drawdown del 24 %, en velas diarias. Más del doble de rentabilidad del S&P 500 con menos de la mitad de drawdown.

> Con una perspectiva realista, en un crash de mercado como el de 1987, el sistema podría llegar a alcanzar un máximo drawdown de algo más del 30. Pero para eso tenemos los sistemas de cobertura.

Estadísticas del sistema (1991 - 2024)

Versión de 10 posiciones

CAR: 22.90 %

vs 8.96 % S&P 500.

*CAR: Compound Annual Return

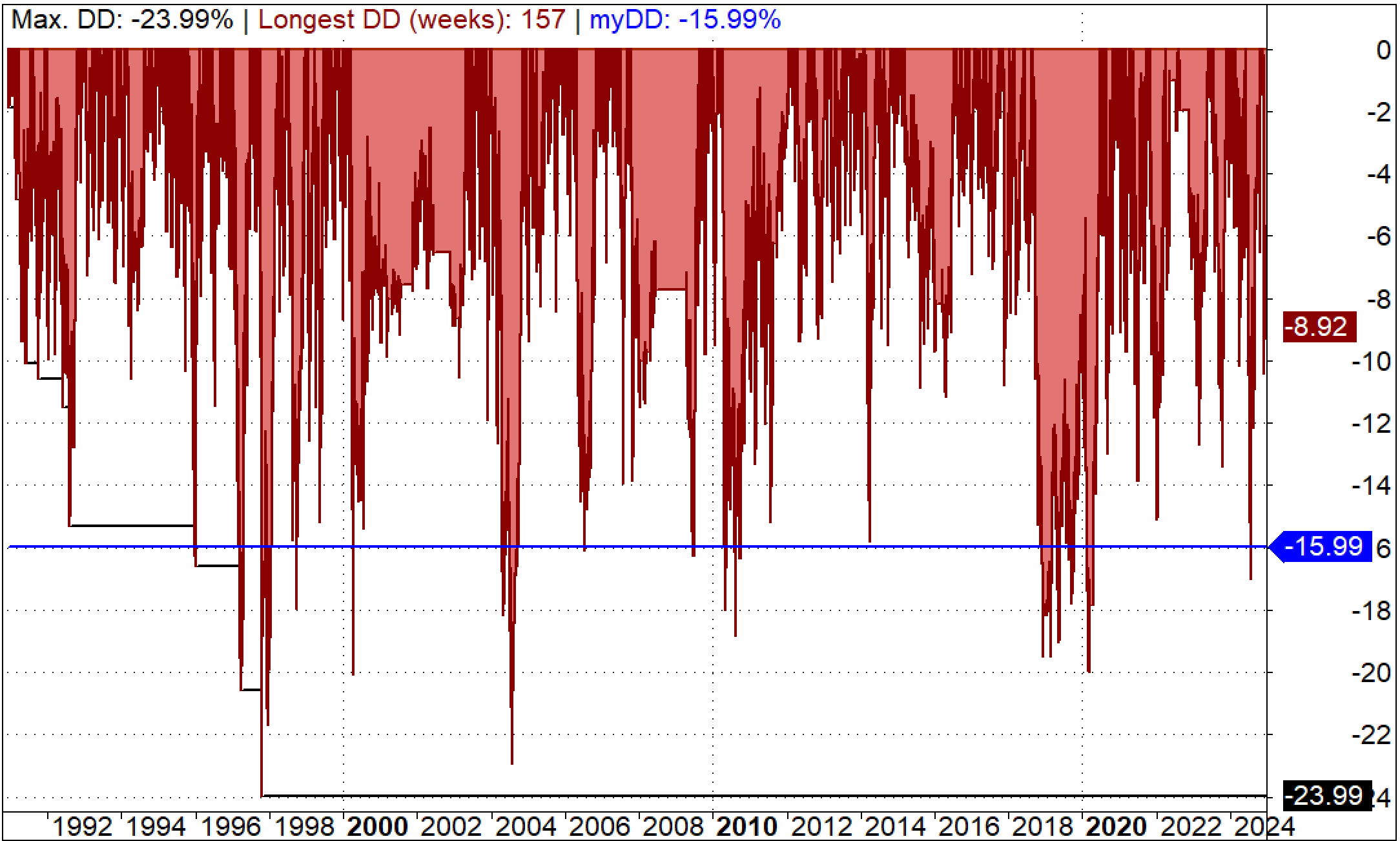

Max Drawdown: -23.94 %

vs -56.78 % S&P 500.

Drawdown más largo: 158 semanas

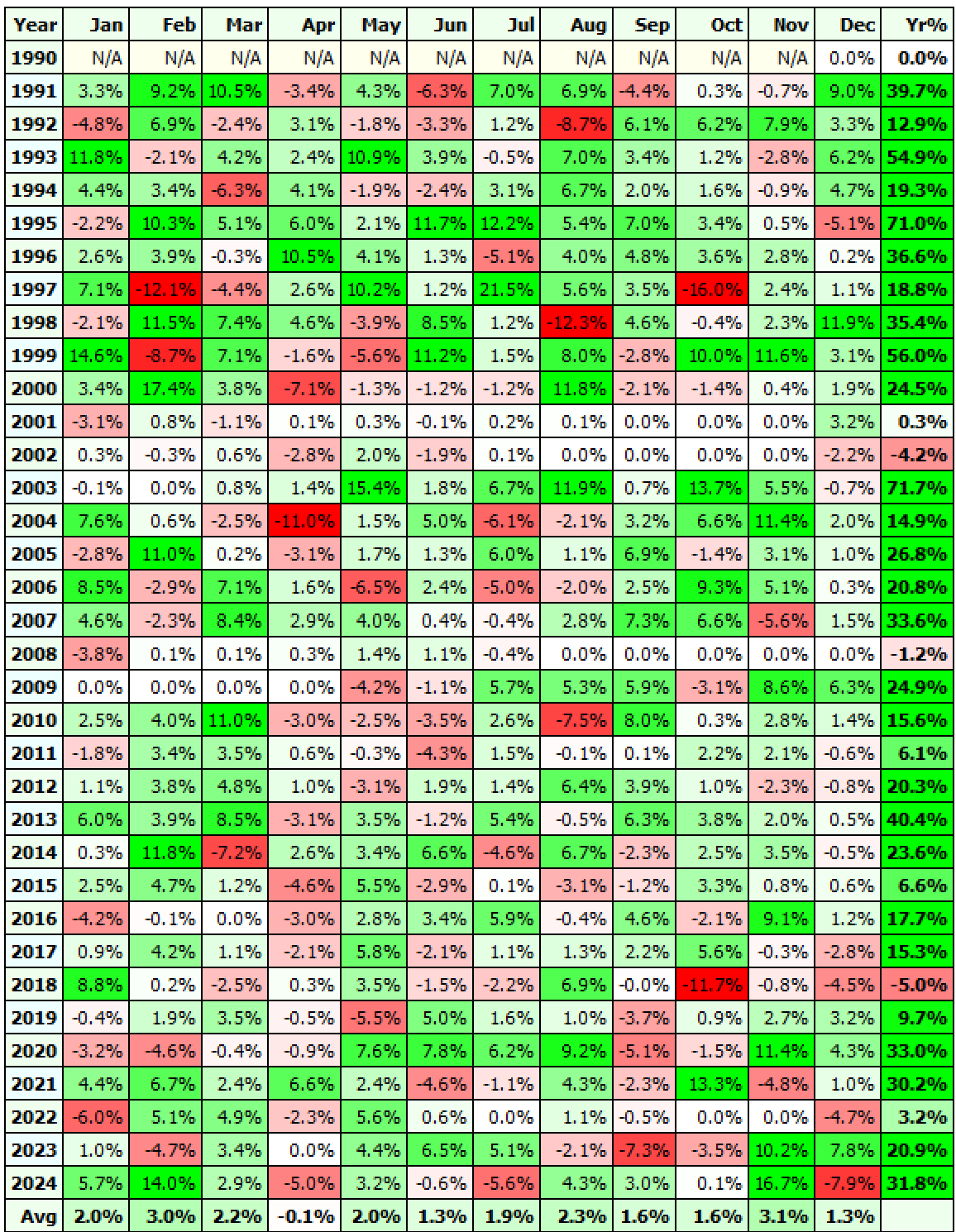

Años positivos: 31

Mejor año: 2003 | 71.7 %

Años negativos: 3

Peor año: 2018 | -5.0 %