COPPOCK-WMA DIVISA ✅

Antes de empezar, ¿qué es el efecto divisa?

Cuando operamos activos que cotiza en una divisa distinta (dólar) a la nuestra (euro) estamos expuestos a dos factores:

- La variación del activo en sí.

- La variación de la divisa en la que cotiza el activo (dólar) frente a nuestra divisa (euro).

En ocasiones, la variación del par eur-usd jugará a nuestro favor, dándonos un extra de rentabilidad.

En otras ocasiones, jugará en contra, pudiendo ser un perjuicio importante para nuestra cartera, y es por eso que debemos gestionar este riesgo.

Aquí es donde entran en juego los sistemas de cobertura de divisa.

Fundamentos del sistema

> Coppock Divisa es un sistema de cobertura para el par euro-dólar (EURUSD), cuyo objetivo no es ganar dinero, sino reducir la volatilidad cuando el efecto divisa no juega a nuestro favor.

> Sistema en temporalidad mensual.

> Utiliza la curva de Coppock en combinación con una media ponderada de 12 meses para decidir si tenemos que estar expuestos o no al efecto divisa.

> Para obtener la curva de Coppock, sumamos el ROC (Rate of Change) de 5 y 11 meses del para euro-dolar (EURUSD) y sobre el resultado, calculamos una media ponderada de 10 meses (WMA o Weighted Moving Average).

Coppock = WMA( (ROC[5] + ROC[11]) , 10)

¿Cómo se opera?

> A fin de mes se evalúa el indicador curva de Coppock y la media ponderada de 12 meses (WMA12).

> Si la curva de Coppock ó la WMA12 son alcistas (el valor este mes es mayor que el del mes anterior), significa que el euro está fuerte y nos interesa proteger nuestra inversión en dólares, por lo que abriremos una posición en largo en el par euro-dólar (EURUSD).

> Si la curva de Coppock y la WMA 12 son bajistas (el valor este mes es menor que el del mes anterior), significa que el dólar está fuerte y su variación puede jugar a nuestro favor. En caso de tener alguna operación abierta, cerraremos posición en largo en el par euro-dólar (EURUSD).

¿Qué activo usar y cómo calcular la posición?

> En Quant4all usamos el futuro micro del euro-dolar (M6E) para hacer la cobertura de divisa.

> ¿Por qué usar futuros? Porque te permite cubrir una cantidad de dólares importante, gracias al apalancamiento, usando un cantidad pequeña de capital (margen).

IMPORTANTE: los futuros son un producto categorizado como complejo por lo que es vital que conozcas el producto a la perfección antes de operarlo.

Veamos con un ejemplo práctico cómo calcular la posición. Imaginemos que tenemos una cartera en dólares por valor de 40000 $, cotizando el eurusd en 1.05.

Cada contrato del $M6E tiene un valor de 12500 $. Si queremos cubrir el 100 % de nuestra inversión:

número de contratos = (40000 * 1.05) / 12500 = 3.36

Por tanto, abriríamos posición en largo por 3 contratos del $M6E, cubriendo casi el 90 % de nuestra cartera de dólares (o 4 si quieres cubrir más del 100 %).

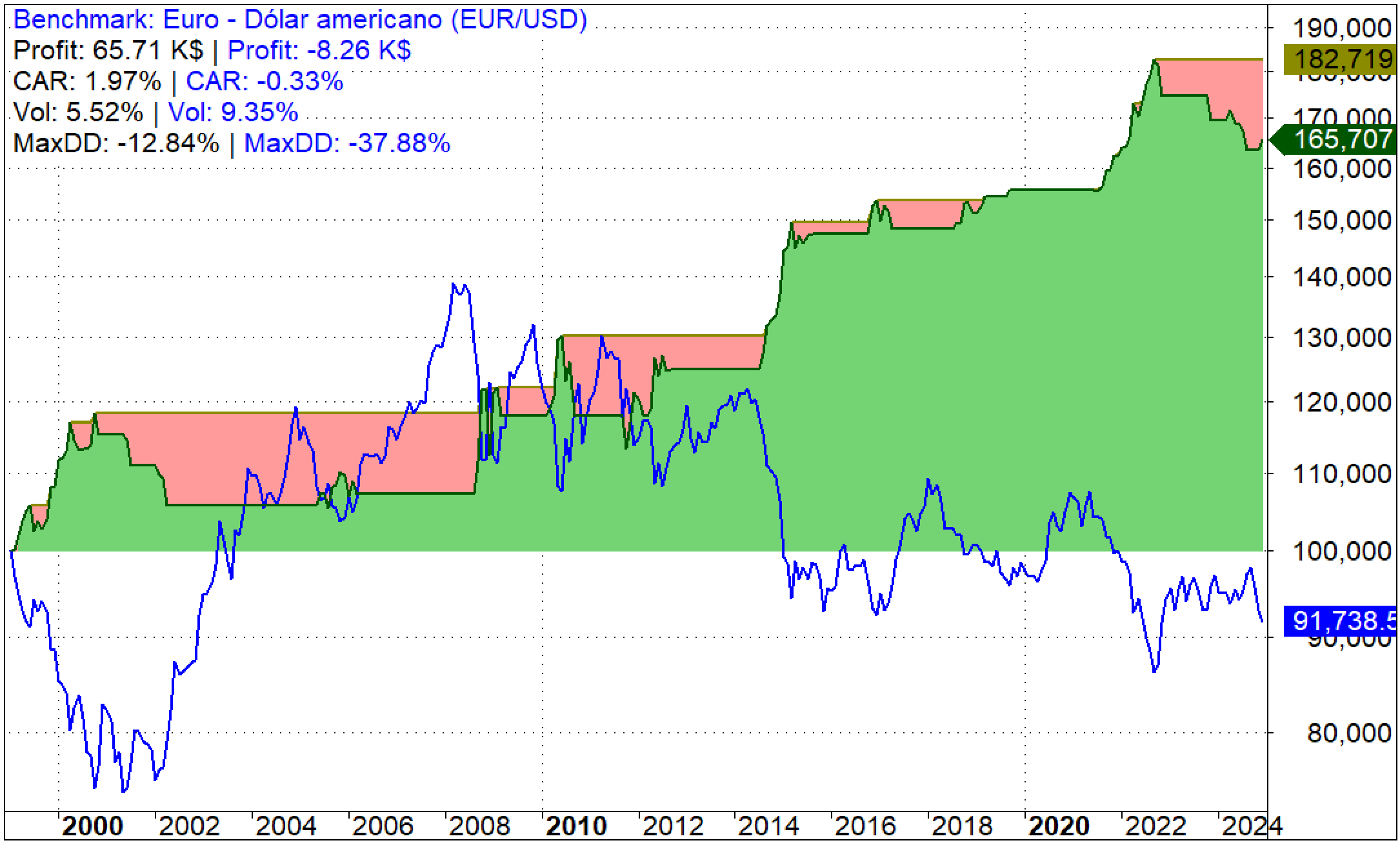

Estadísticas del sistema (1999 - 2024)

El sistema reproduce el impacto que tendría en nuestra cartera el efecto divisa cuando la cobertura no está activa.

CAR: 1.97 %

vs -0.33 % EURUSD.

*CAR: Compound Annual Return

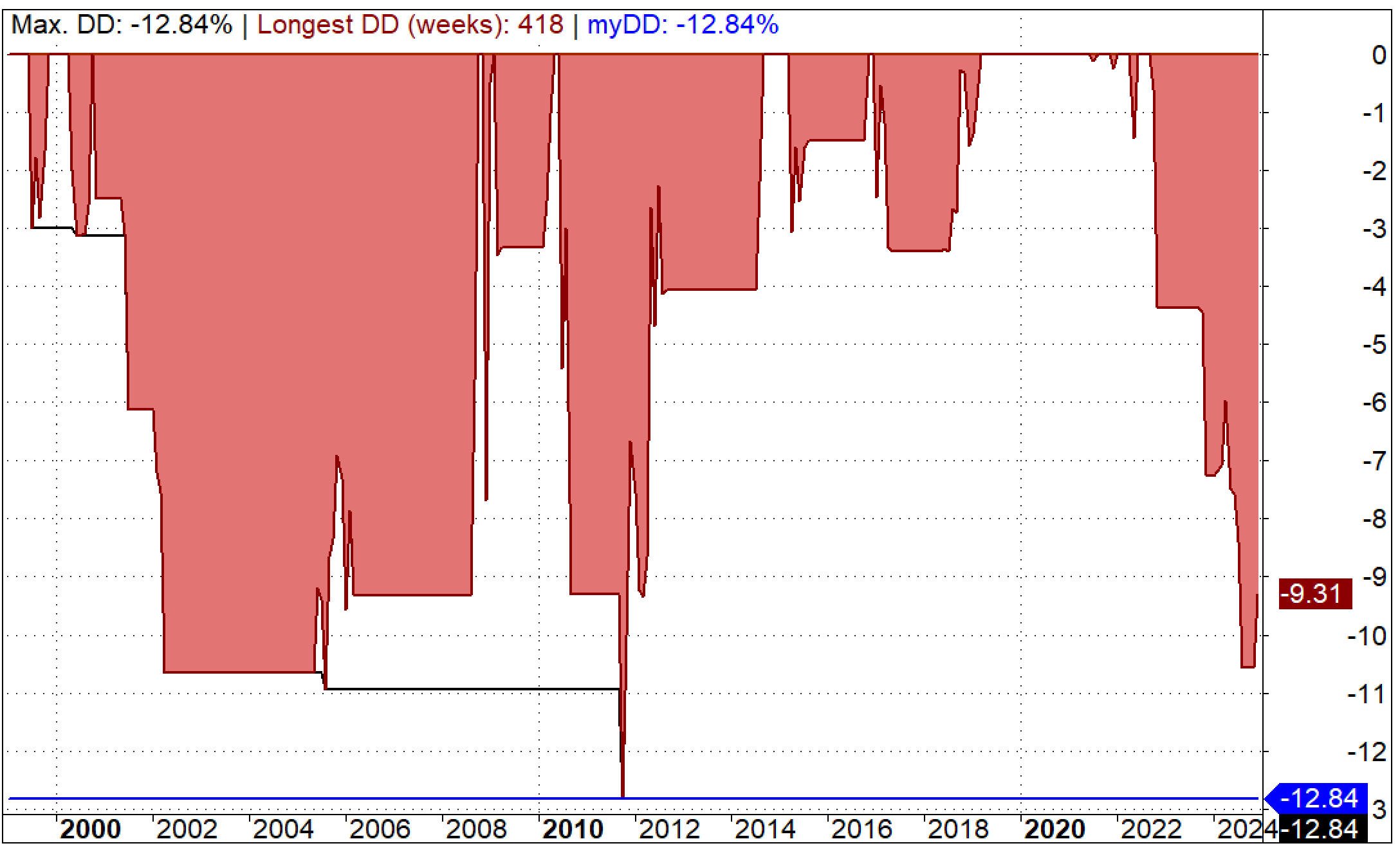

Max Drawdown: -12.84 %

vs -48.69 % EURUSD.

Drawdown más largo: 418 semanas

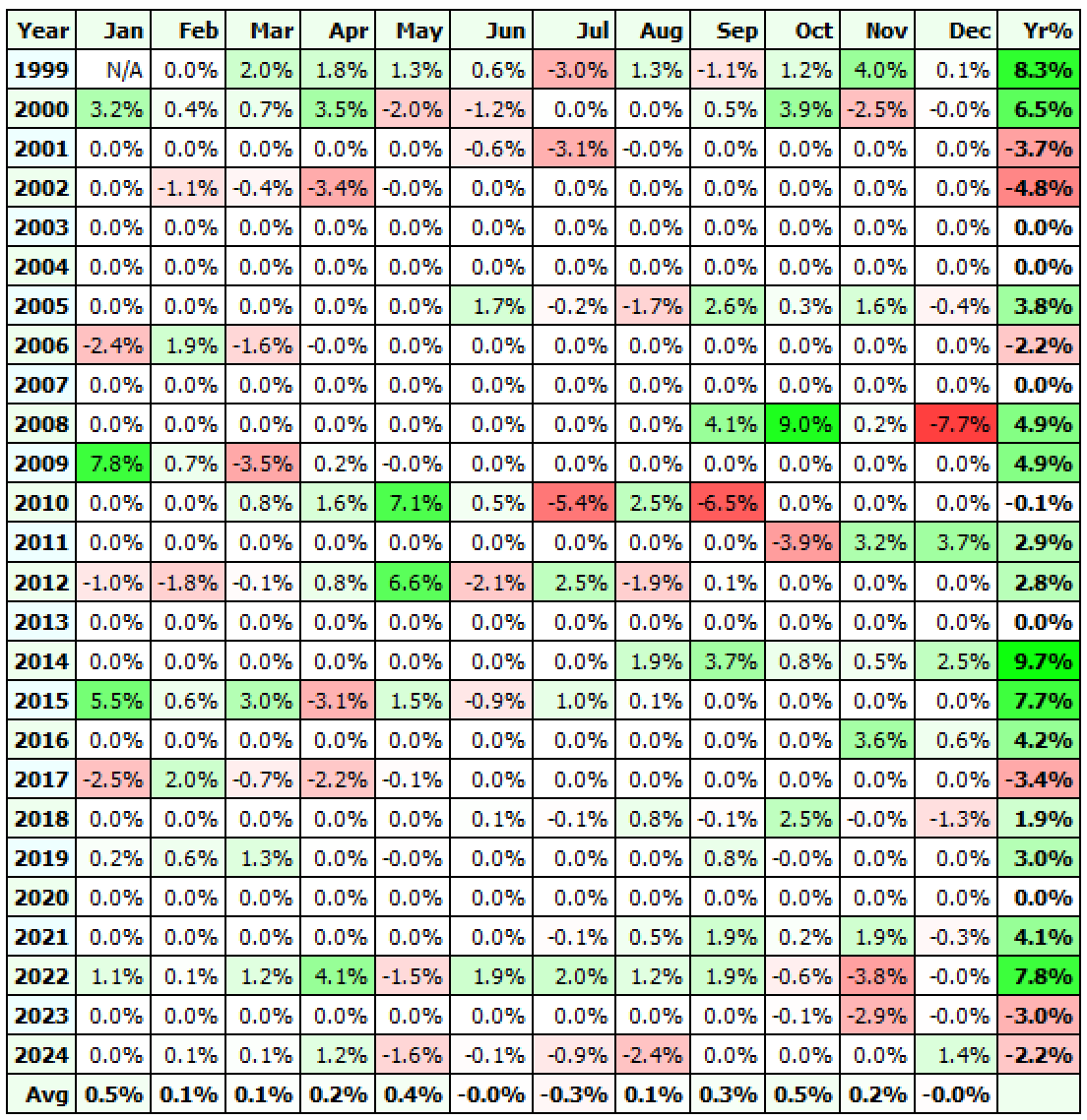

Mejor año: 2014 | 9.7 %

Peor año: 2002 | -4.8 %