BLACK MONDAY ✅

Fundamentos del sistema

> Black Monday es un sistema de cobertura "over the weekend" para la Renta Variable.

> Está diseñado para protegernos de eventos que ocurren durante el fin de semana y que pueden tener impacto en los mercados financieros.

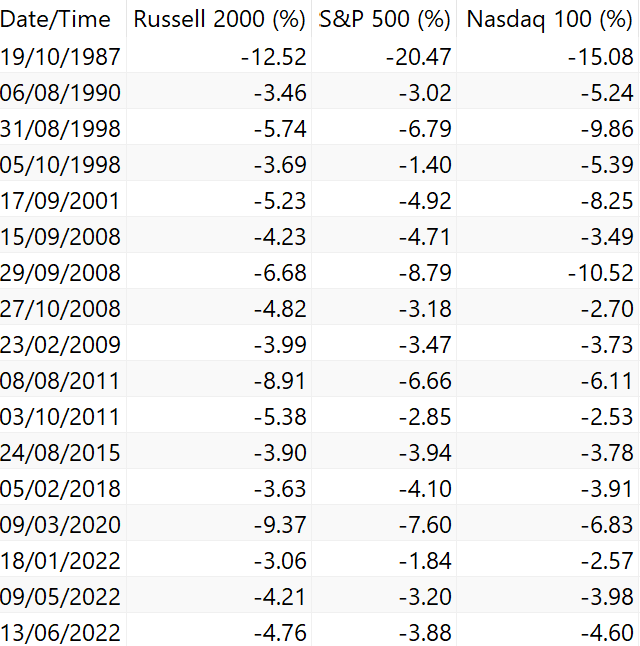

> Te dejo a continuación unos datos interesantes, sobre el S&P 500, considerando datos desde 1945 hasta 2024:

- Ha tenido 144 sesiones con una caída mayor del 3 %, de las cuales un 32 % de las veces (47) ocurrió en lunes.

- Ha tenido 31 sesiones con una caída mayor del 5 %, de las cuales un 32 % de las veces (13) ocurrió en lunes.

- Y te digo más, de entre las 11 peores sesiones de la historia, un 72 % de ellas (8) ocurrieron en lunes.

¿No crees que es motivo suficiente para tener un sistema en cartera que te proteja de ese riesgo?

Yo, sí y por eso he diseñado este sistema.

> Sistema en temporalidad diaria.

> El sistema está diseñado para operarse sobre el Russell 2000, aunque también funciona (aunque ligeramente peor) sobre el S&P 500 y Nasdaq 100.

> Activos sobre los que se puede usar:

- M2K: futuro micro del Russell 2000.

- IWM: iShares Russell 2000 ETF (ISIN: US4642876555).

- R2US: SPDR® Russell 2000 US Small Cap UCITS ETF (ISIN: IE00BJ38QD84).

¿Cómo se opera?

> El sistema abre posición en corto tras confirmación de la señal a cierre del viernes.

> Si se usan futuros, podremos beneficiarnos de que el futuro cierra una hora más tarde que el cierre del mercado, permitiéndonos abrir posición en corto a cierre del viernes (lo ideal)

> Si usamos ETF, la posición se abriría posición en corto el lunes en apertura.

> La salida sería el lunes a cierre de mercado o por stoploss.

> Para terminar, aquí tienes algunas de las peores sesiones en los 3 grandes índices donde el sistema tenía abierta posición.

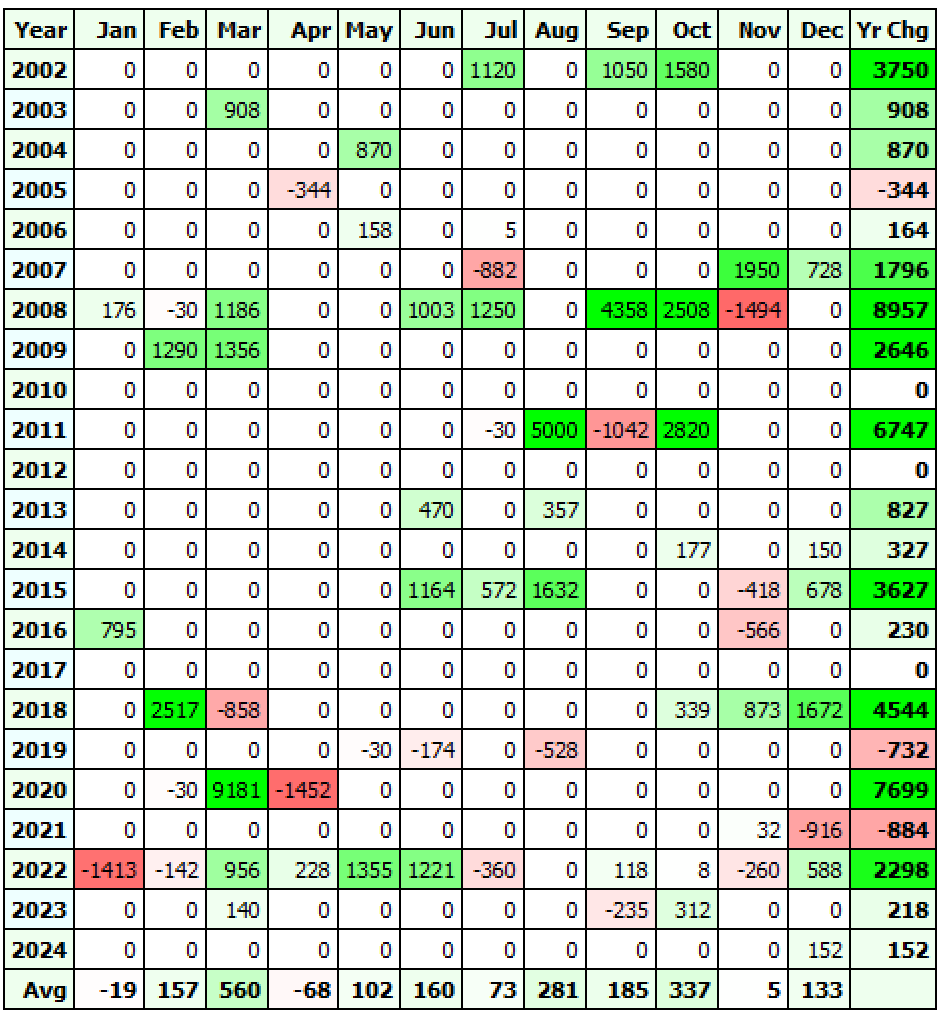

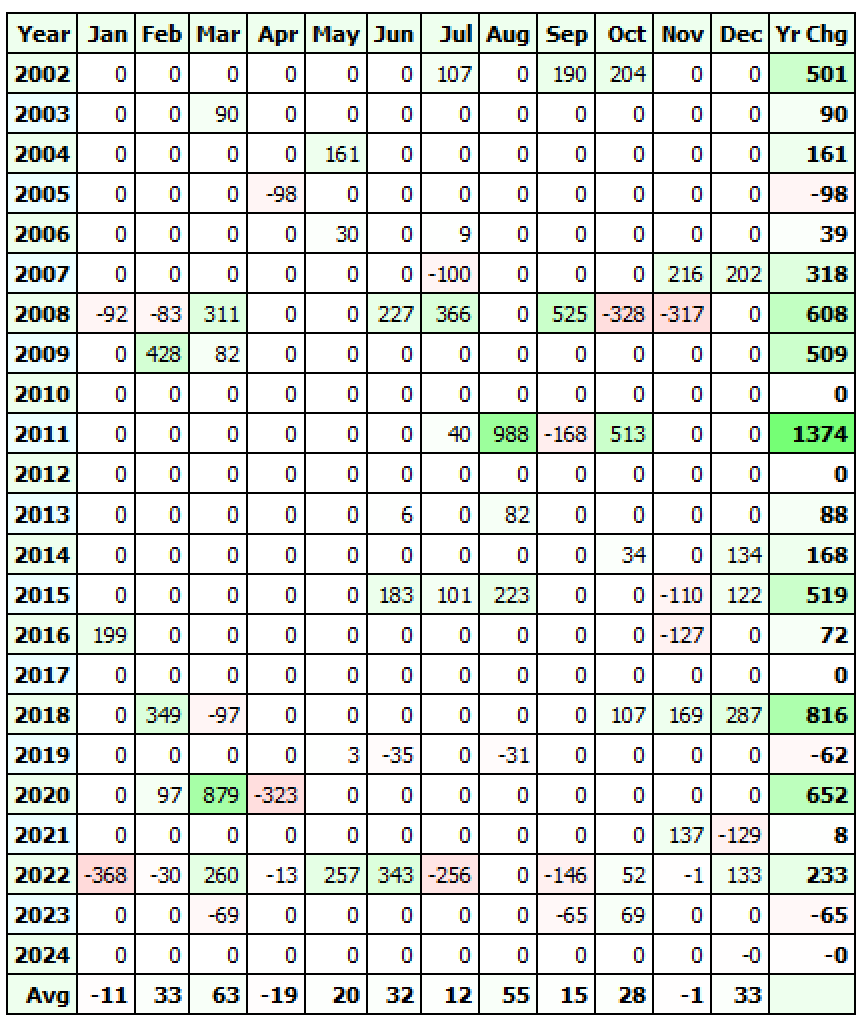

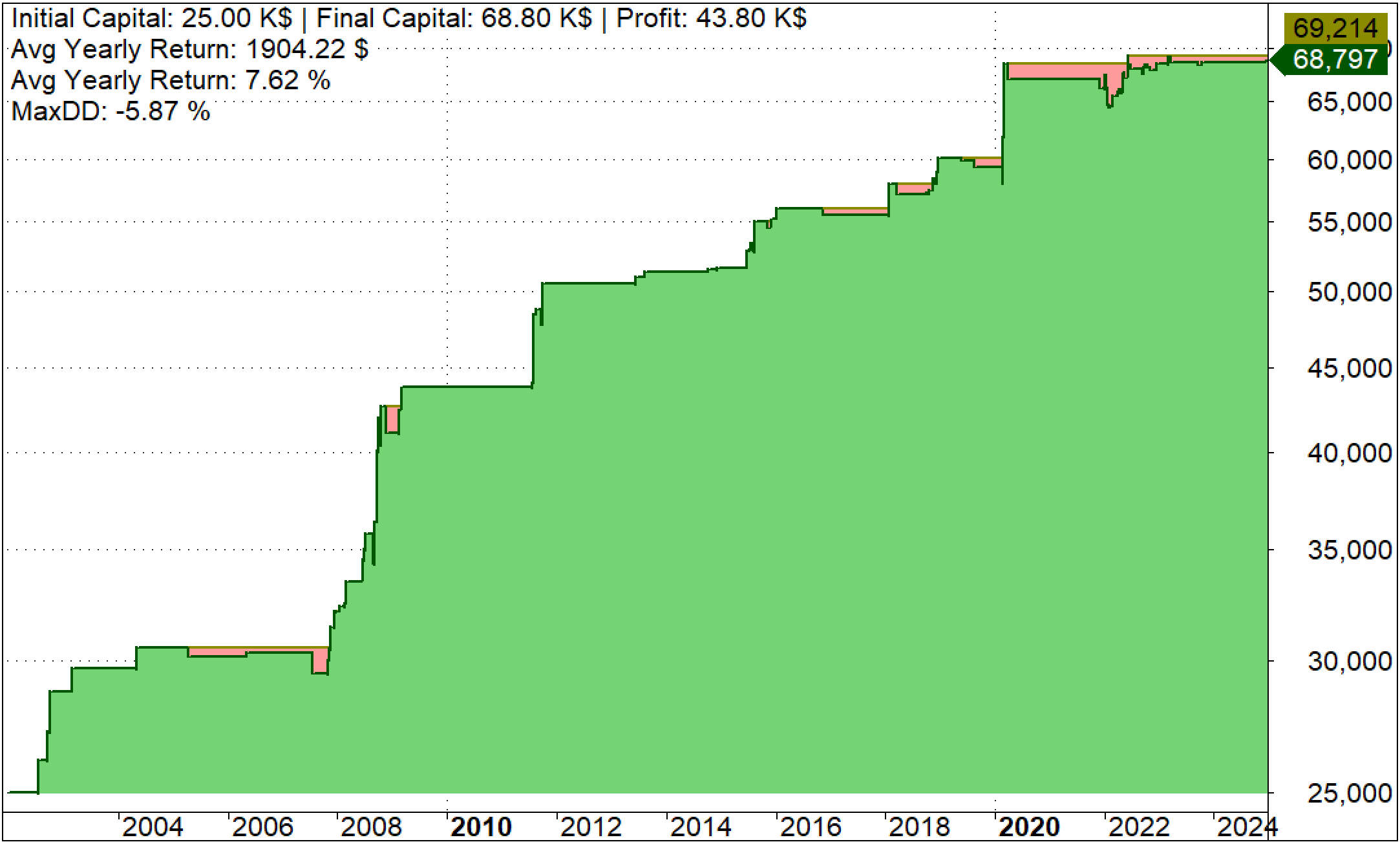

Estadísticas del sistema (2002 - 2024)

A continuación se muestran resultados de backtest para 2 modalidades diferentes de uso de este sistema, en ambos casos sin componer capital, es decir, el tamaño de la posición es siempre el mismo.

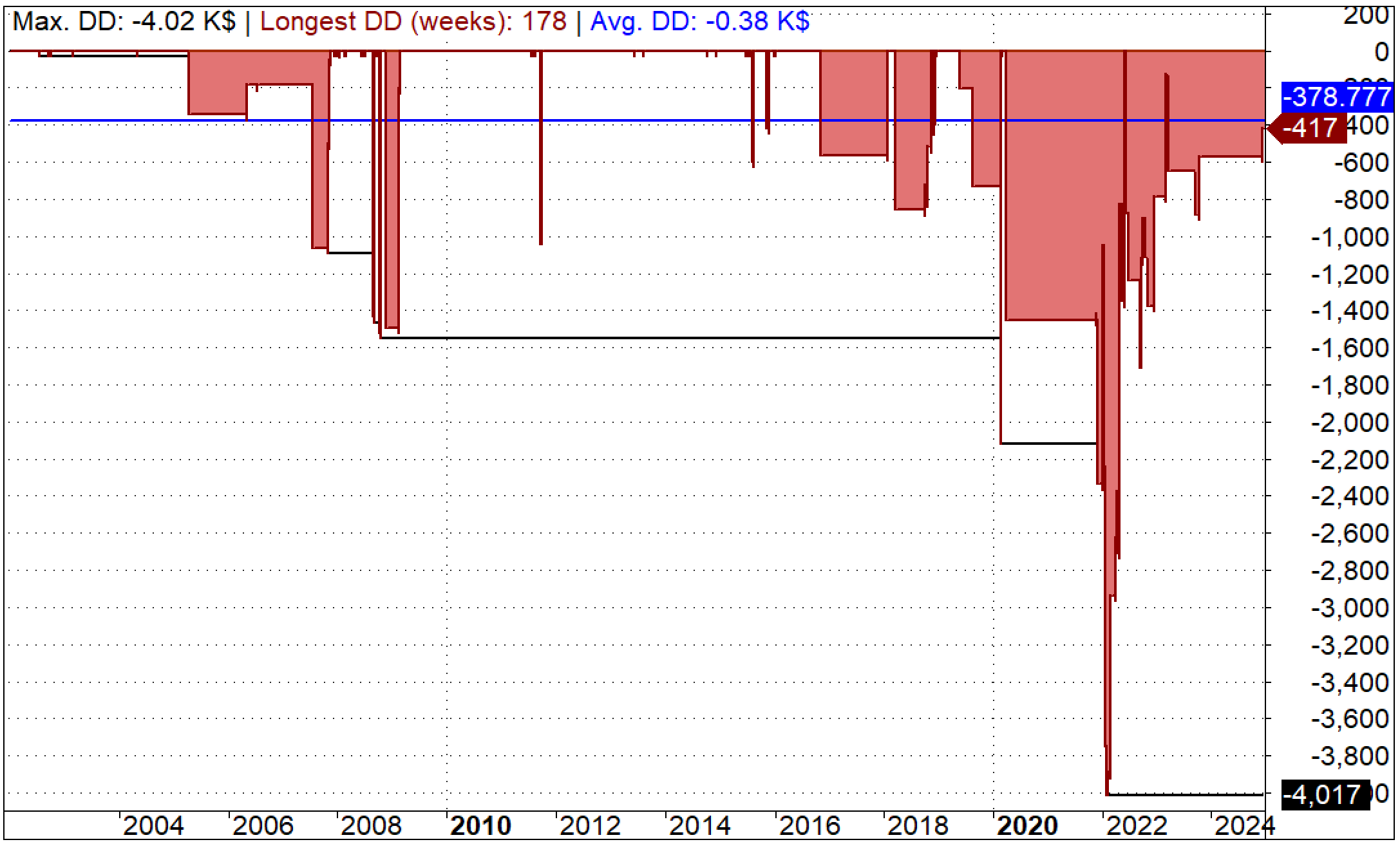

> A la izquierda: backtest sobre el M2K, para una cartera de 25000 $, usando un apalancamiento x2, comisiones y deslizamiento incluidos.

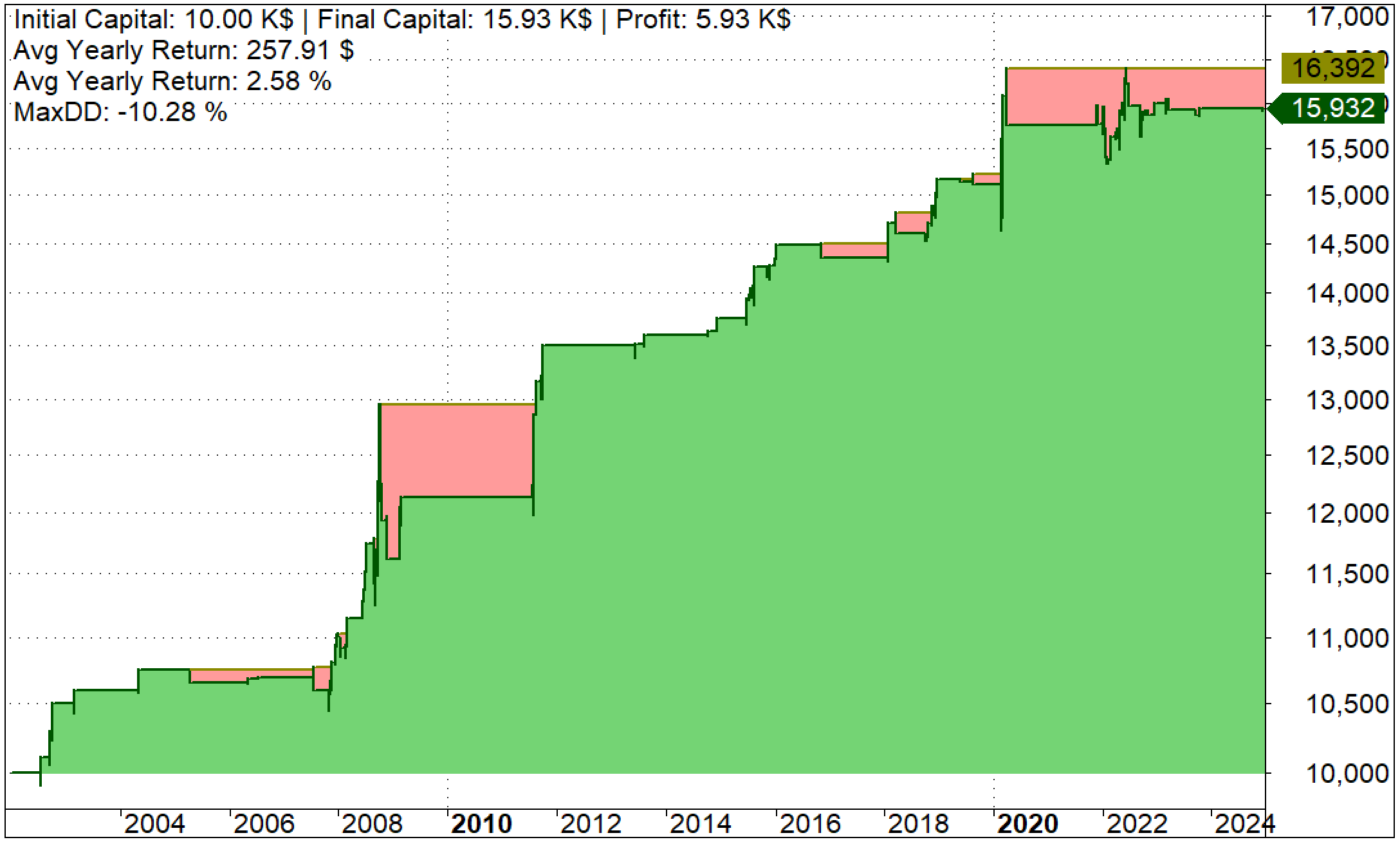

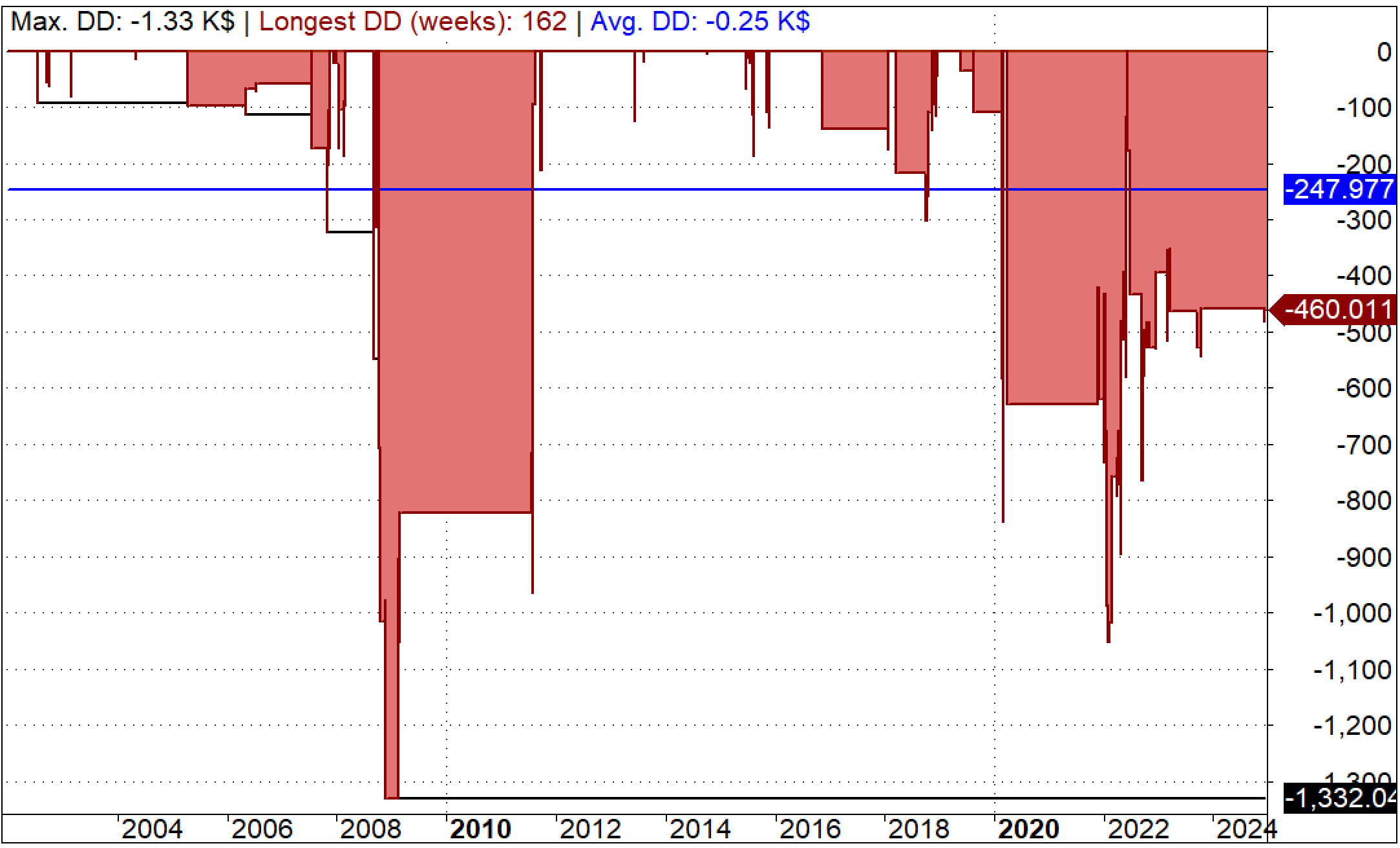

> A la derecha: backtest sobre el IWM, para una cartera de 10000 $, sin apalancamiento, comisiones y deslizamiento incluidos.

Retorno Anual Medio: 7.62 %

Operaciones: 92

Ganadoras: 67 %

Retorno Anual Medio: 2.58 %

Operaciones: 94

Ganadoras: 63 %

Max drawdown: -4017 $

(-16.1 % sobre capital inicial)

Max drawdown: -1332 $

(-13.3 % sobre capital inicial)