AGORERO Q4A ✅

Fundamentos del sistema

> Agorero es un sistema creado por Óscar Cagigas y popularizado por Javier Alfayate (al menos a través de él lo conocimos en Quant4all).

> El sistema busca divergencias entre el NYSE y la amplitud de mercado (representada por la línea Avance-Descenso o línea AD) en un contexto donde el número de acciones del NYSE que hace mínimos de 52 semanas empieza a aumentar.

> Si ocurre lo anterior, se interpreta que algo no va bien en el fondo del mercado y abre posición en corto para protegernos de eventuales caídas.

> En Quant4all hemos realizado alguna pequeña modificación al sistema en las condiciones de salida para, en nuestra opinión, hacerlo más robusto.

> Sistema en temporalidad diaria.

> En Quant4all lo operamos sobre el Russell 2000, ya que es el índice operable que más se asemeja al NYSE.

> Activos sobre los que se puede usar:

- M2K: futuro micro del Russell 2000.

- IWM: iShares Russell 2000 ETF (ISIN: US4642876555).

- R2US: SPDR® Russell 2000 US Small Cap UCITS ETF (ISIN: IE00BJ38QD84).

¿Cómo se opera?

> Tras confirmación de la señal de entrada, el sistema abre posición en corto en apertura de la siguiente sesión.

> Tras confirmación de la señal de salida, el sistema cierra posición en corto en apertura de la siguiente sesión.

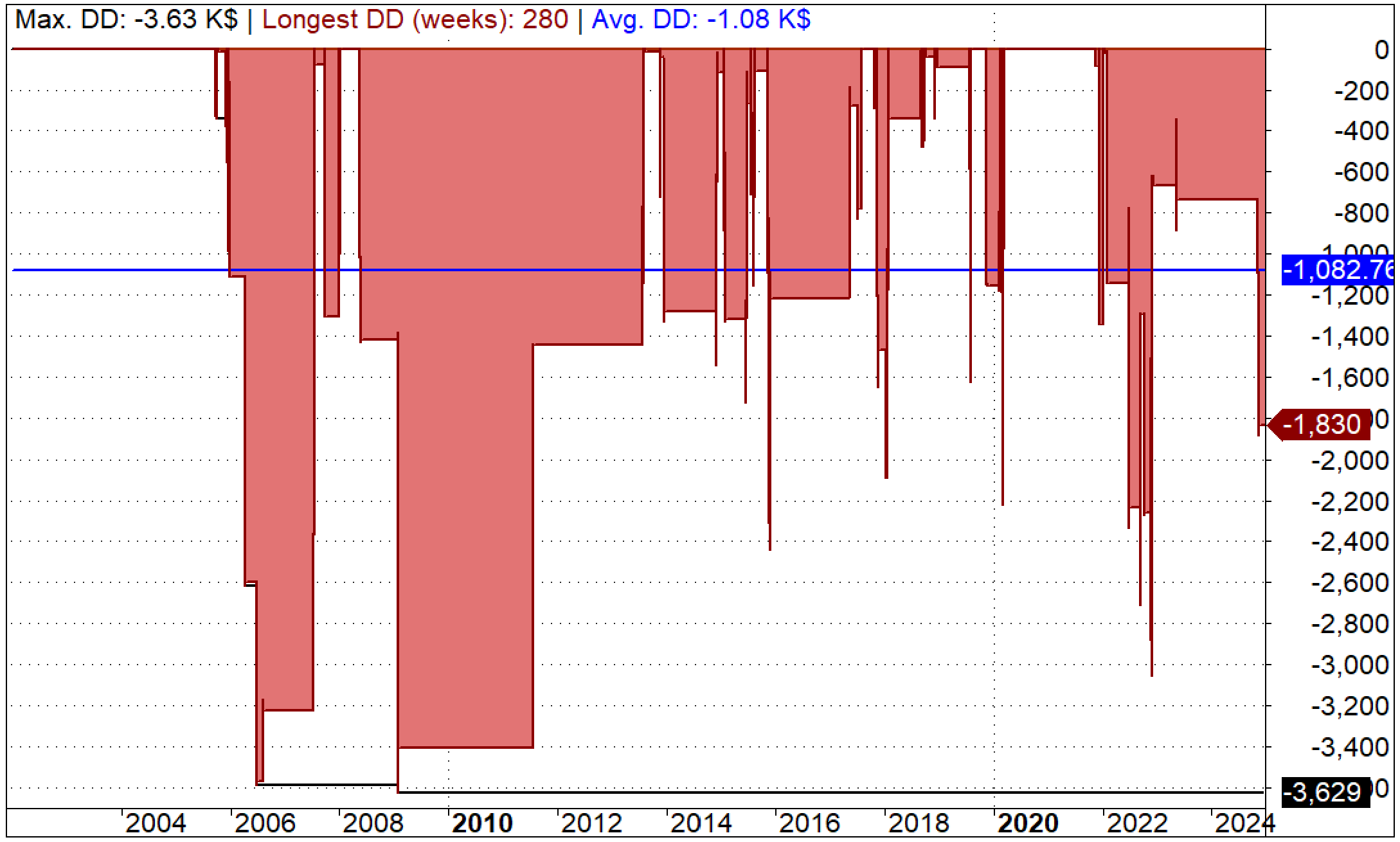

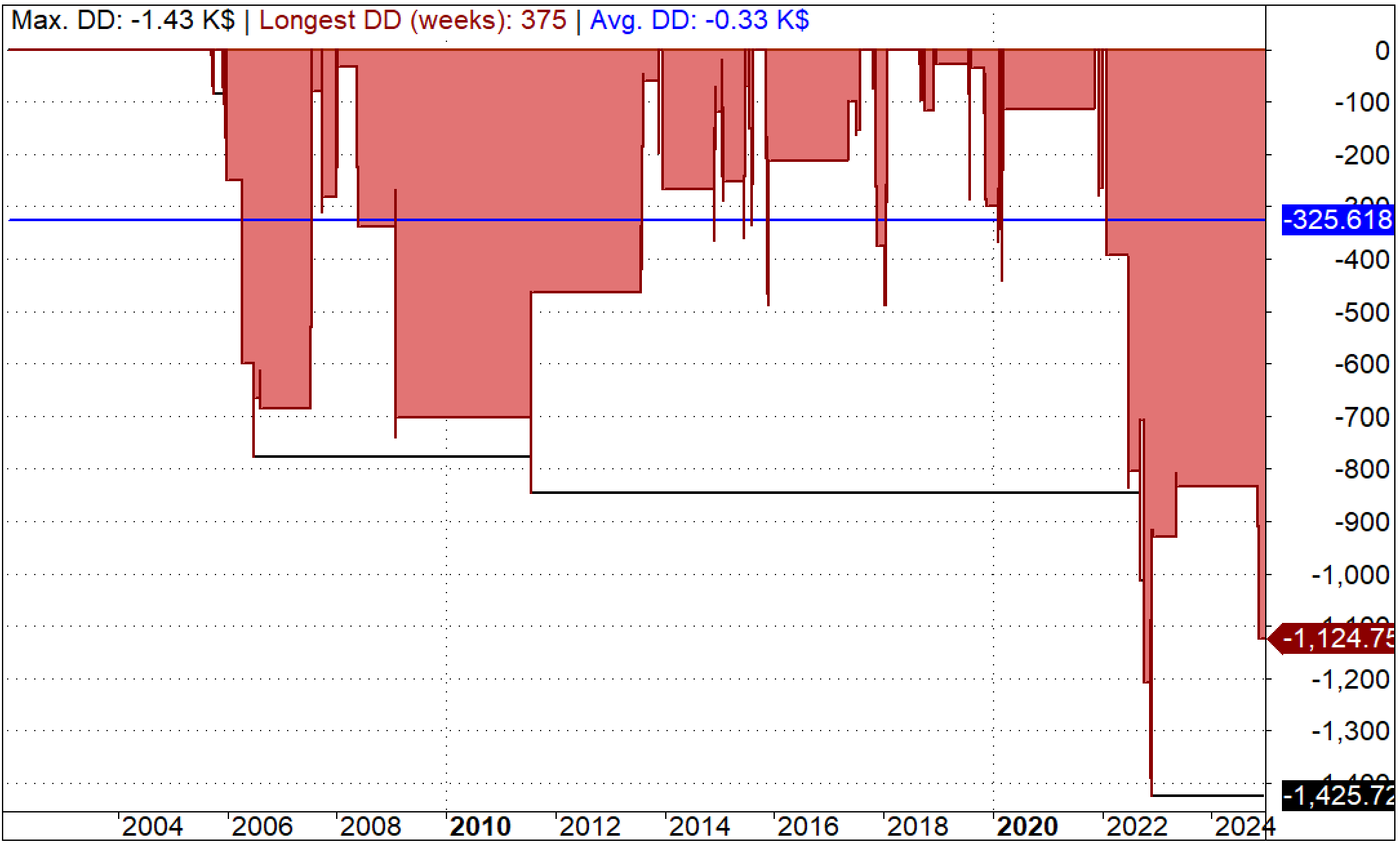

Estadísticas del sistema (2002 - 2024)

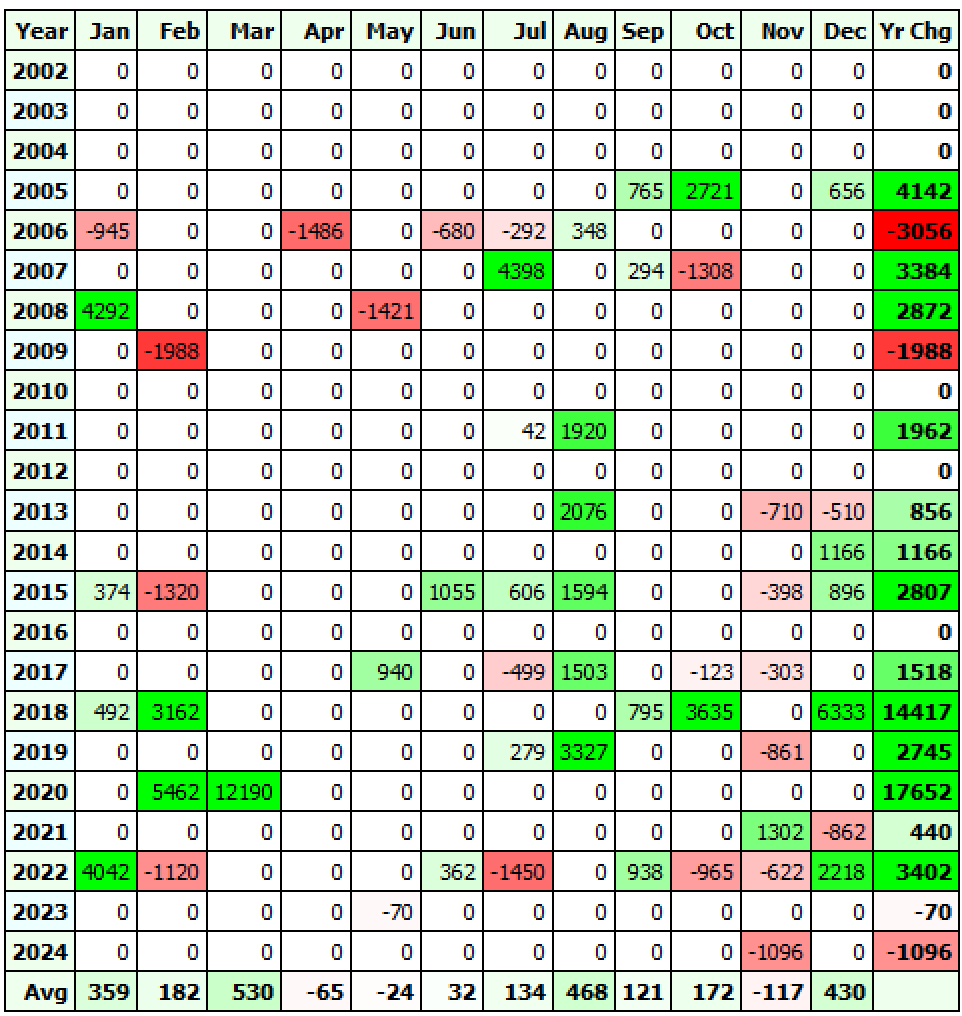

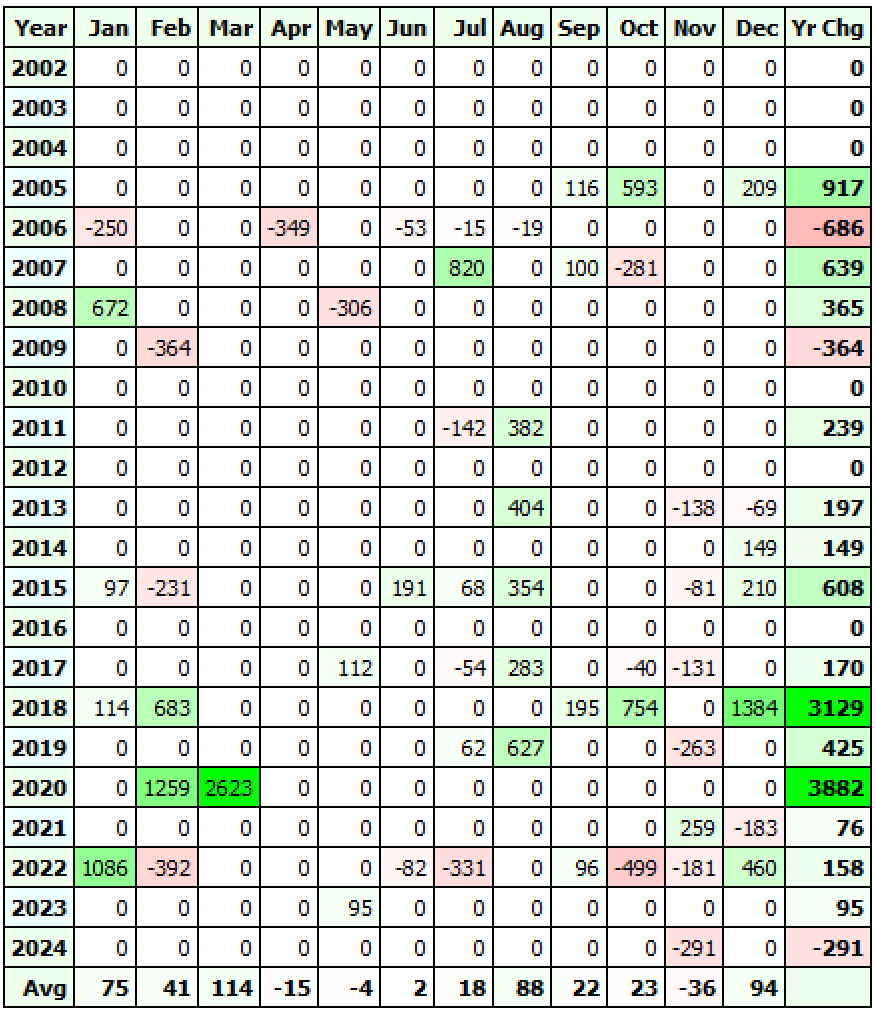

A continuación se muestran resultados de backtest para 2 modalidades diferentes de uso de este sistema, en ambos casos sin componer capital, es decir, el tamaño de la posición es siempre el mismo.

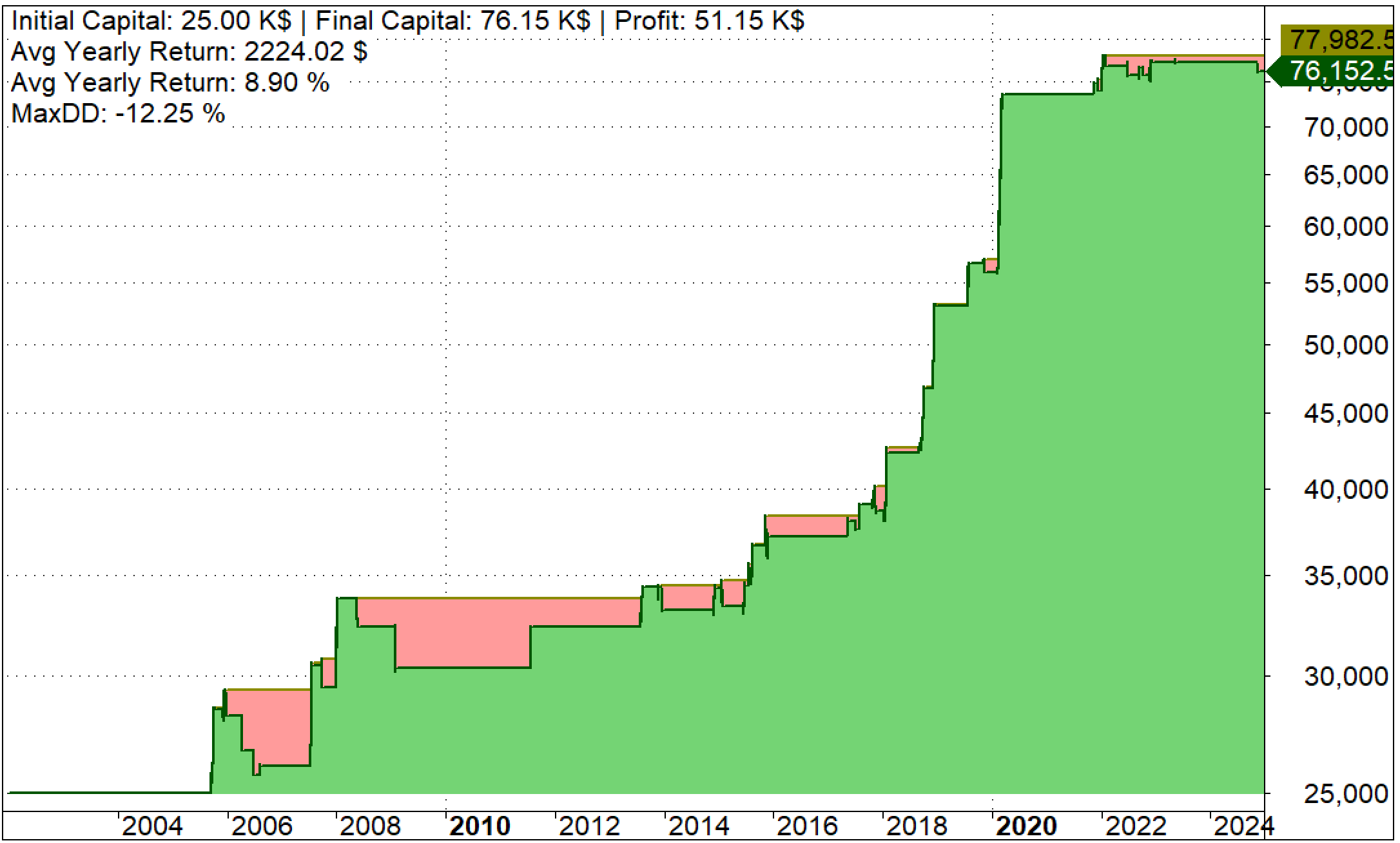

> A la izquierda: backtest sobre el M2K, para una cartera de 25000 $, usando un apalancamiento x2, comisiones y deslizamiento incluidos.

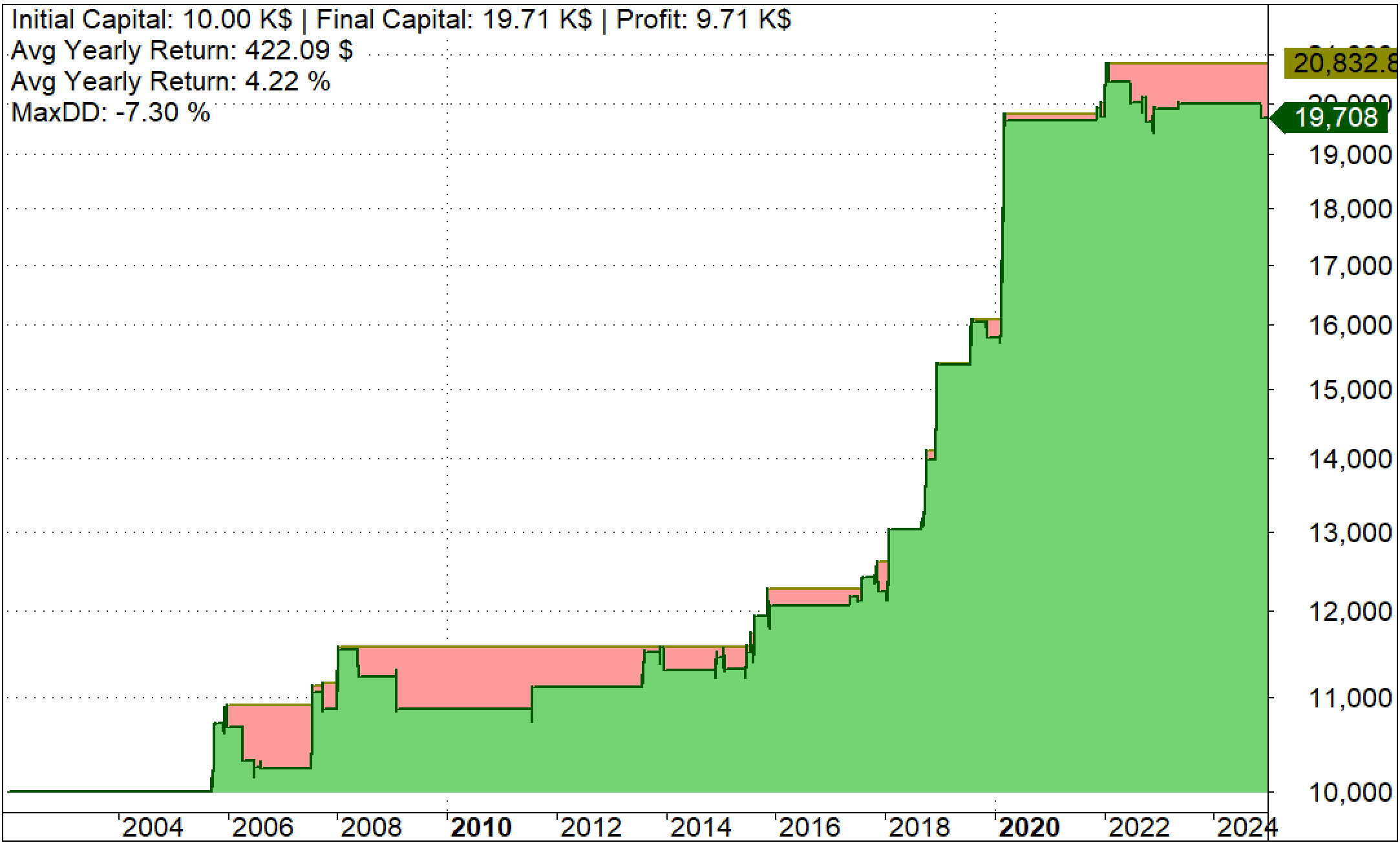

> A la derecha: backtest sobre el IWM, para una cartera de 10000 $, sin apalancamiento, comisiones y deslizamiento incluidos.

Retorno Anual Medio: 8.90 %

Operaciones: 41

Ganadoras: 58 %

Retorno Anual Medio: 4.22 %

Operaciones: 41

Ganadoras: 58 %

Max drawdown: -3269 $

(-13.1 % sobre capital inicial)

Max drawdown: -1124 $

(-11.2 % sobre capital inicial)